※本記事にはアフィリエイト広告(PR)を含みます

家を買うか、それとも賃貸に住み続けるか。

この議論はよく

「持ち家派」「賃貸派」で意見が分かれます。

しかし私は、この議論にあまり意味を感じません。

我が家で試算した結果

・持ち家:純資産7000万円

・賃貸:純資産6500万円

差はわずか500万円でした。

この数字を見て、私は思いました。

「持ち家か賃貸かの議論は、

実はあまり意味がないのでは?」

マイホームか賃貸かで迷う場合は

次の2つを作ると判断しやすくなります。

・持ち家パターンのライフプラン

・賃貸パターンのライフプラン

そのうえで

自分のリスク(健康、収入など)を整理すると

意外なことが見えてきました。

持ち家と賃貸を比較するために作成した2つのライフプラン

私は次の2つのパターンで試算しました。

①マイホームに住み続ける

②自宅を売却して賃貸に住む

ライフプランを作ると

「お金の増減」と「資産残高」がグラフで見えるようになります。

今回は「90歳までの人生設計」として作成しています。

※私が使っているライフプランシートは以下の記事で紹介しています。

賃貸に住み続ける場合の家賃条件

賃貸パターンでは次の条件を想定しました。

・子ども同居期間

家賃 13万円

・子ども独立後

家賃 10万円

これは現在住んでいる地域の

現実的な賃料相場をもとにしています。

現在の住宅ローン残高

現在の住宅ローン残高は

約1400万円程度

です。

この条件で

持ち家と賃貸のライフプランを比較しました。

もちろん、持ち家の場合はリフォーム費用や定期メンテ代、固定資産税などを考慮します。

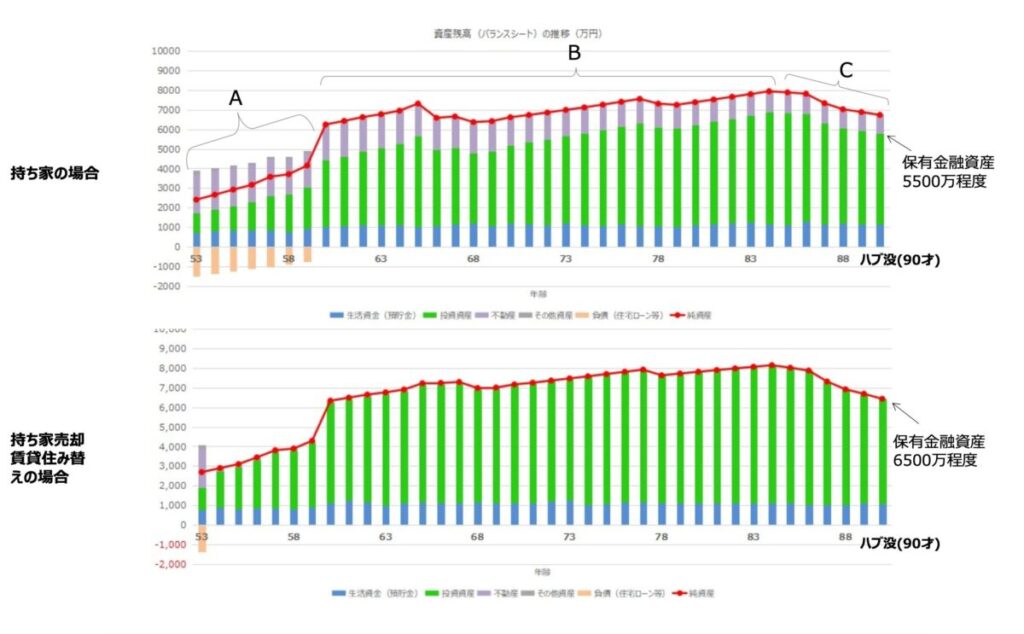

ライフプラン試算結果|最終的な純資産は約7000万円

最終的な(90才時点の) 純資産の予測金額は以下の通りでした。

①マイホームに住み続けた場合

純資産:約7000万円

(内、金融資産は約5500万円)

②自宅を売却して賃貸に住む場合

純資産:約6500万円

(金融資産は約6500万円)

つまり

・最終的な純資産では「持ち家」が約500万円多い

・保有金融資産では「賃貸」が約1000万円多い

という結果でした。

いかがでしょうか?

お金の面だけで見れば「賃貸の方が有利」とはわかっていましたが、具体的な数字に”見える化”することで次のようなことが言えると思いました。

私は現在の建売一戸建てマイホームの生活が気に入っていますが、

その選択をすることは「1000万円の金融資産を減らすこととの引き換え」であると言うことです。

一方、「あの世にお金を持って行くわけではないのだから、満足度の高い一戸建ての選択で問題ないのでは?」

そういう声も聞こえてきそうです。

果たしてそうでしょうか?

もう少し深掘りしてみたいと思います。

※お金の面だけなら「賃貸が優位」と考えるいくつかのポイントは以下の記事でも紹介しています。

ライフプランを作って分かった住宅より影響が大きい支出

まず、今回のライフプラン表の前提を補足すると共に、持ち家v.s賃貸 2パターンの資産残高(バランスシート)推移グラフを紹介したいと思います。

今回のライフプラン表の作成にあたっての前提は次のとおり。

・インフレ率は年率2%を想定

・収支はあえて厳し目で入力(収入は想定レンジの下限寄り、支出は想定レンジの上限寄り)

・投資資金の運用益は年率5%

今回の深掘りは、持ち家v.s賃貸のため、家賃、建物のメンテ費用などが影響するのは当然ですが、前述した保有金融資産額の違いによって、投資資金と運用益などが差異として現れてきます。

その結果、持ち家v.s賃貸 2パターンの資産残高の推移グラフは下記のようになりました。

いかがでしょうか?

着目すべきは”最終的な資産残高ではない”と思いませんか?

今回の検証目的は、我が家(ハブ家)の「持ち家v.s賃貸」での優位性の有無です。

私としては目を見張るほどの優位差は感じませんでした、むしろ共通点の方に目が向きました。

どちらのパターンも各年代フェーズには以下のような共通点があります。

・Aフェーズ;私が現役サラリーマンであり資産増加フェーズ(右肩上がりの傾向)

・Bフェーズ;私が現役引退、妻が正社員のフェーズ(横ばい、わずかな右肩上がり傾向)

・Cフェーズ;妻が正社員定年後のフェーズ(左下がりの傾向)

要は、住宅よりも影響が大きい要素があるということです。

例えば

・所得

・教育費

・車

・生活費

これらの方が、資産に与える影響は大きいと言えそうです。

我が家の特徴|妻が23歳年下

我が家には少し特徴があります。

妻が私より

23歳年下です。

そのため世帯収入は

現在

私 > 妻

将来

私 < 妻

私が90歳になるまで

世帯収入が急激に落ちるタイミングがない構造になっています。

これはメリットと言えそうです。(もちろんデメリットもあります。それらは後述)

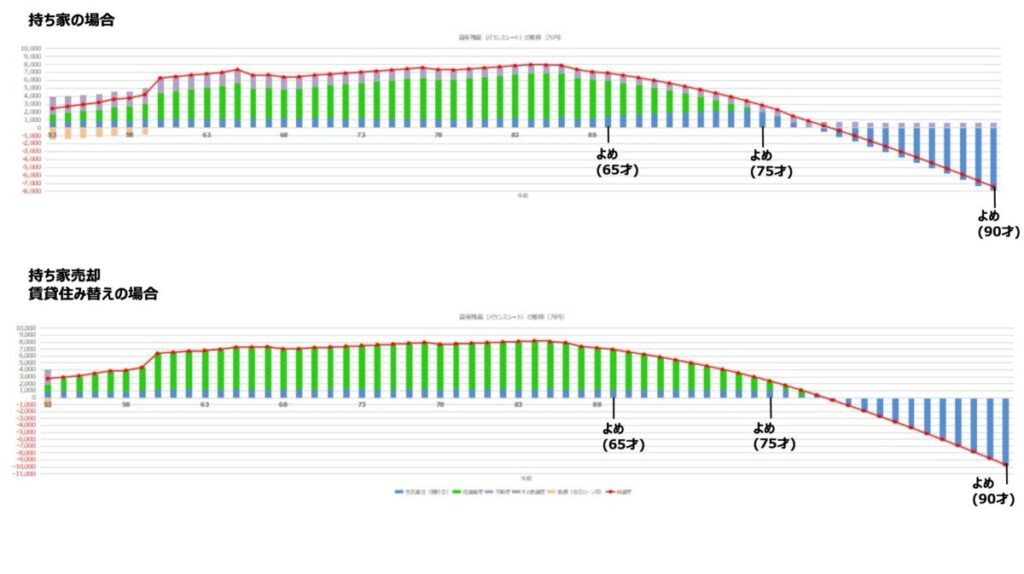

とは言え、妻の老後も気になります。妻が90歳にるまでのライフプランも作成してみました。

すると、想定外の結果が..

妻90歳まで試算してみたら見えた、もう一つのリスク

追加作成したライフプラン表から確認できる資産残高の推移グラフは下記の通りです。

持ち家 v.s賃貸の資産推移グラフはもはや同じにさえ見えます。

また、驚くべきは妻が78歳前後で資産ゼロになると言う点です。(私自身は90歳死亡ケースにしています)

これは収支をかなり厳し目に入力した影響も多分にありますが、私的(エンジニア的)には、ブラックシナリオとしての最悪ケースを確認してみました。

これを見た妻は「私は正社員+副業で稼ぐ力を増やすから大丈夫!」と言っていました(笑)

ちなみに妻は現在パート勤務、そろそろ正社員での復帰を目指して簿記3級取得の勉強に励んでいます。fight!

我が家の最大リスクは「私の健康」

ライフプランを作ると

色々なことが見えてきます。

我が家の最大リスクは

私の健康です。

もし私が働けなくなると

ライフプランは崩れますからね。

だから私は筋トレを続けています

少し大げさに聞こえるかもしれませんが

我が家のリスク対策としての最重要項目は

・健康管理

・禁煙(現在喫煙中、再挑戦します)

・筋トレ

です。

実際、私は筋トレを毎日続けることでの効果を実感しています。

持ち家or賃貸の住宅選びよりも

人生の最適化には、健康の方が資産に影響すると考えています。

私なりの筋トレのコツは別記事で紹介していますので、ぜひ参考にしてください。

私の結論|まずライフプランを作る

家を買うか賃貸か。

この議論に正解はありません。人それぞれ違います。

しかし

① ライフプランを作る

② 自分のリスクを知る

③ 価値観で住宅を選ぶ

この順番で考えると

自分なりの答えが見えてくると私は思います。

ライフプランは自分で作ることもできますが、自分で作るのは少し自信がない、 より正確に・網羅的に把握したい場合は ファイナンシャルプランナーへの無料相談も有効な選択肢かと思います。

▶︎【無料相談】ファイナンシャルプランナーがあなたのライフプランに合わせてアドバイスまとめ

住宅は人生で大きな買い物です。

しかし

「持ち家か賃貸か」

という議論より

自分の人生設計を数字で見てみること

まずはライフプランの作成から始めることをお勧めしたいと思います。

「筆者:ハブ(Hub)」